本記事では、こういった疑問にお答えします。

フリーランス(個人事業主)の確定申告の方法は青色申告と白色申告の2種類があります。白色と青色、どちらで確定申告をするかで節税面で大きな差が出るので、両者の違いを知っておかなければなりません。

本記事では、個人事業主なら知っておくべき青色申告と白色申告の違いを比較解説します。果たして青色申告と白色申告は何が違うのか? どちらで確定申告をすればよいのか? これを読むだけで疑問がすべて解けるように、徹底的に解説します!

- 白色申告のメリットはほぼなし、節税のために青色申告を選んだ方が良い

- 青色申告の最大65万円の控除のメリットはかなり大きい

※平成30年度税制改正により、令和2年分(2020年分)から、青色申告特別控除額が65万円から55万円に引き下げとなります。その代わり、基礎控除額が38万円から48万円に引き上げとなるので、実質的には代わりません。

【目次】

青色申告と白色申告のメリット・デメリット

青色申告のメリット

- 最大65万円の控除が受けられる(簡易簿記は10万円控除)

- 最長3年間、欠損金(赤字)の繰越控除が受けられる

- 青色事業専従者給与の金額は上限なし

青色申告の最大のメリットと言えるのが最大65万円の控除です。簡易簿記の場合は10万円控除になりますが、白色申告はそれもありません。欠損金(赤字)の繰越控除が受けられるのも青色申告の大きなメリットです。

青色申告のデメリット

- 事前申請の必要あり

- 最大65万円の控除を受けるには複式簿記での記帳が必須

(記帳の手間がかかる) - 白色申告と比べると確定申告の書類が少し多い

青色申告で最大65万円の控除を受けるには複式簿記での記帳が必要となるため、記帳の手間がかかるのがデメリットです。65万円の控除と記帳の手間を比較し、どちらのメリットが大きいかをよく考えてみてください。

白色申告のメリット

- 事前申請の必要がない

- 簡易簿記なので記帳が楽

- 確定申告の提出書類が青色申告より少ない

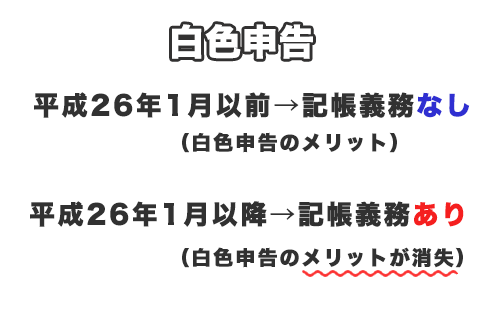

白色申告のメリットは、記帳と確定申告の手間が少ない点です。上述したように、以前は白色申告に記帳が不要というメリットがありましたが、平成26年1月(2014年1月)から白色申告にも記帳が義務付けられたため、大きなデメリットがひとつなくなりました。

白色申告のデメリット

- 特別控除が受けられない

- 特別控除がない上に記帳が必要

- 欠損金(赤字)の繰越控除が受けられない

- 事業専従者控除は金額の上限が86万円

(配偶者でない専従者は50万円まで)

白色申告のデメリットは、青色申告にある特別控除や欠損金(赤字)の繰越控除が受けられない点などです。とりわけ最大65万円の特別控除が受けられないのは大きなデメリットを言えます。

楽に確定申告をするなら、クラウド会計ソフトの「freee![]() 」がおすすめです。普段の帳簿付けや申告書類を作成する時間を節約すれば、プライベートの時間が増えます!

」がおすすめです。普段の帳簿付けや申告書類を作成する時間を節約すれば、プライベートの時間が増えます!

白色申告書という名称の書類はない

青色申告と白色申告の違いを解説する前に、白色申告という呼称について解説します。

実は、税法上で「青色申告制度」はあるものの「白色申告制度」はありません。そのため、白色申告は「通常の確定申告」もしくは「青色申告以外の確定申告」という扱いになります。

白色申告というのは、「事業所得」「不動産所得」「山林所得」のある人を対象とした確定申告の方法です。フリーランス(個人事業主)はこの白色申告か、青色申告のいずれかで確定申告をします。

確定申告の書類に関しても青色申告書(青色申告決算書)はあるものの、白色申告書という名称の書類はないのです。税法上は「青色申告書以外の申告書」というような呼び方をします。

ただし、青色申告以外の確定申告を行う人を「白色申告者」と呼びます。白色申告は課税実務の呼び名であるため税法上には存在しませんが、広く使われている用語であるため白色申告と呼んでも問題ありません。

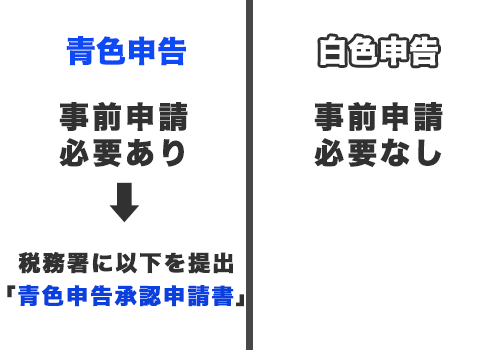

青色申告と白色申告の違い1:申請の有無

白色申告は特に申請をする必要はありません。開業届を提出するとまずは自動的に白色申告になります。

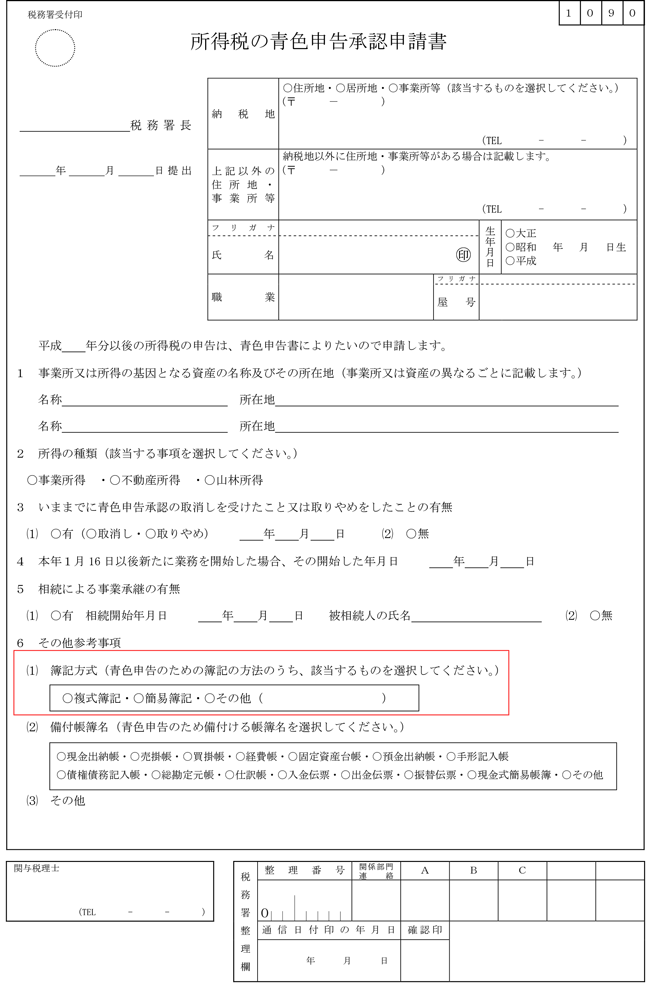

対して青色申告で確定申告をする場合は、税務署に「青色申告承認申請書」を事前に提出しておかなければなりません。「青色申告承認申請書」を提出は義務ではないため、白色申告を希望するのであれば提出をしなければいいだけです。

青色申告は事前申請が必要

白色申告は申請の必要がないため、事前申請が必要な青色申告と比べると申請の手間がひとつ省けるのがメリットとなります。「開業届」だけを提出すればいいので、開業の手続きは非常に簡単です。

「青色申告承認申請書」の書き方は以下の記事で詳しく解説しています。

青色申告と白色申告の違い2:簿記方式の違い

簿記方式の違いを解説する前に、白色申告に関する大事なポイントを挙げます。

それは、平成26年1月(2014年1月)から白色申告に記帳が義務付けられたことです。

平成26年1月以前は白色申告に記帳義務はなかったので簡易簿記すら必要なく、記帳の手間を省けるのが白色申告の最大のメリットでした。しかし、平成26年1月から白色申告も記帳が義務付けられたため、白色申告において記帳を省略するというメリットが完全になくなったのです。

平成26年以降は白色申告も記帳が義務化

ではここから簿記方式の違いについて解説していきましょう。

簿記方式(記帳法)は複式簿記と簡易簿記の2種類があります。

複式簿記は取引の結果を借方と貸方に振り分けていく記帳法です。借方と貸方に記すのは同一の金額ですが、貸借の2面から記帳することでお金の流れを把握しやすくなります。

簡易簿記(単式簿記)は取引を一つの科目に絞って記帳する方式です。一面だけでの記帳となるため、複式簿記と比べると簡単に記帳できます。

たとえば現金での取引を単式簿記で記帳する場合、単純にお金がいくら入っていくら出ていったのかを記帳するだけでOKです。いわば家計簿のようなもので、銀行の預金通帳も単式簿記を使っています。

では、青色申告と白色申告の話に戻りましょう。

白色申告では簡易簿記(単式簿記)で記帳します。白色申告では複式簿記は使いません。

対して青色申告は複式簿記か簡易簿記のいずれかで記帳します。複式簿記は簿記の知識が必要となるので記帳の難易度が少し上がる点、簡易簿記と比べると記帳に手間がかかる点がデメリットです。

簡易簿記であれば取引内容をそのまま記帳していけばよいため、簡単に記帳を済ませられます。簿記の知識がなくても心配ありません。

- 白色申告:簡易簿記のみ

- 青色申告:複式簿記か簡易簿記のいずれか

では、なぜ青色申告では複式簿記と簡易簿記の2種類があるのでしょうか?

それは複式簿記と簡易簿記で受けられる特別控除の額が異なるからです。特別控除については次の項目で詳しく解説します。

青色申告と白色申告の違い3:特別控除の有無

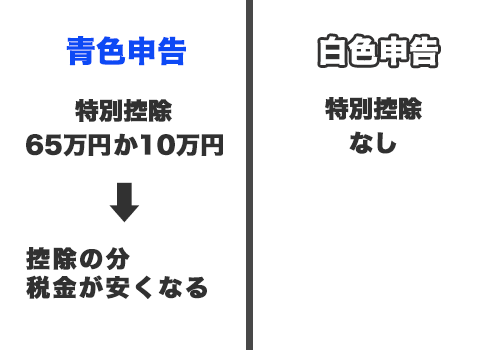

青色申告と白色申告の最大の違いは「特別控除(青色申告特別控除)」の有無です。

青色申告には65万円か10万円の特別控除を受けられる特典がありますが、白色申告には特別控除の特典はありません。

控除というのは、基準となる金額から一定の金額を差し引くことです。確定申告には14種類の所得控除(基礎控除、医療費控除、社会保険料控除、配偶者控除など)がありますが、青色申告ではそれとは別に「特別控除」が受けられます。

青色申告は最大65万円の控除が受けられる

「青色申告特別控除」は65万円と10万円の2種類がありますが、これは簿記方式が複式簿記か簡易簿記(単式簿記)であるかの違いです。

- 複式簿記:65万円控除

- 簡易簿記:10万円控除

複式簿記か簡易簿記かは「青色申告承認申請書」に選択する項目があります。65万円の控除を受けたい場合は複式簿記を選択しましょう。

用紙ダウンロード:[手続名]所得税の青色申告承認申請手続 – 国税庁

青色申告と白色申告の違い4:申告書類の違い

青色申告は2001年まで青色の申告書を使っていましたが、2001年以降は青色ではなくなっています。青色申告という名称はその名残りです。

青色申告と白色申告では確定申告時の書類が異なるわけですが、見た目の色で言えば白色申告で使う「収支内訳書」は白色、青色申告で使う「青色申告決算書」は緑色(文字の色)という違いがあります。「青色申告決算書」は会計処理の方法が発生主義か現金主義(後述)でのいずれを使うかで書類が異なるので、その点も注意してご覧ください。

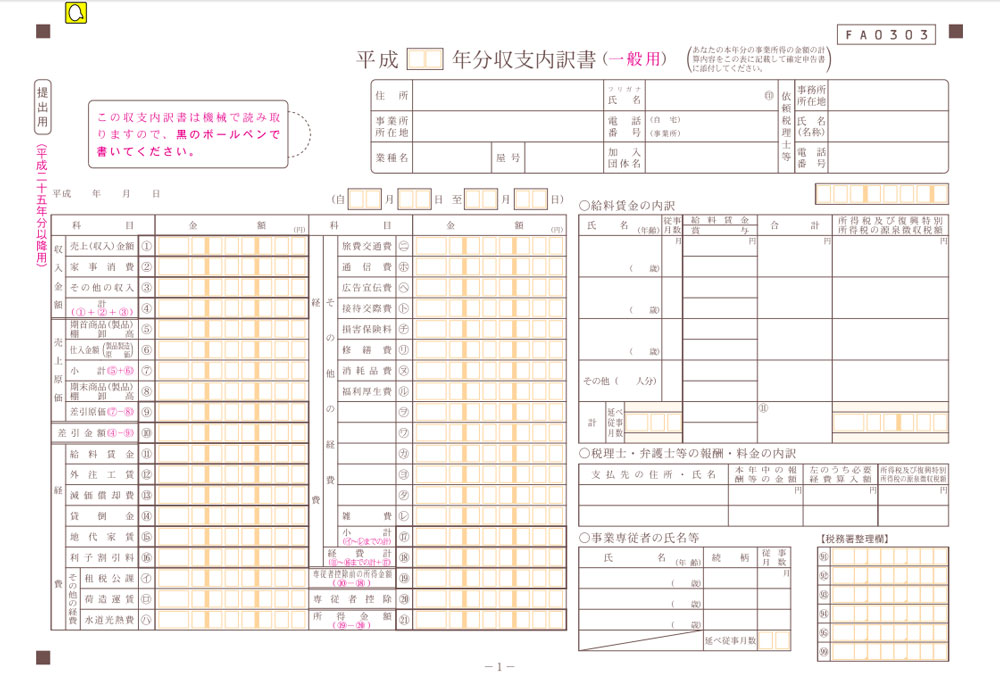

白色申告の収支内訳書

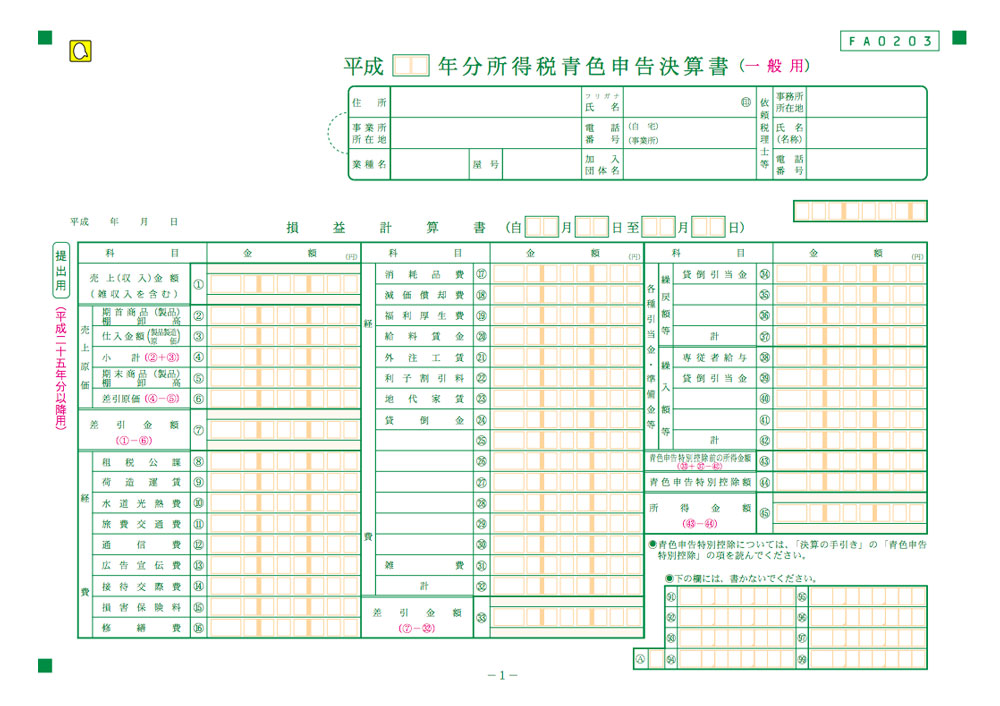

青色申告決算書 – 発生主義(65万円控除 or 10万円控除)

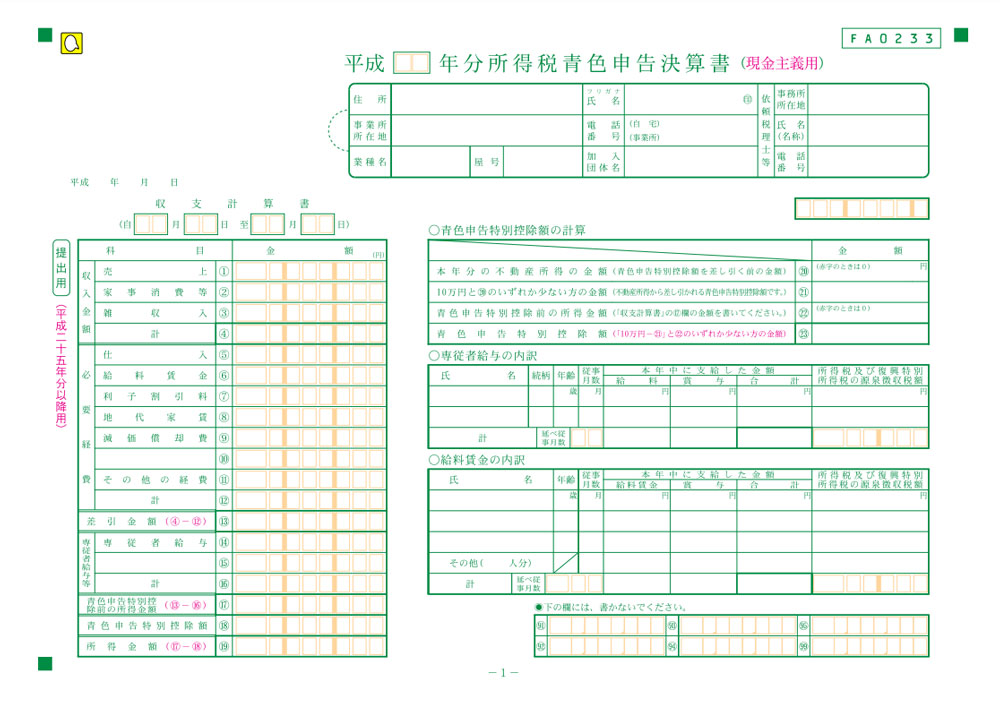

青色申告決算書 – 現金主義(10万円控除)

用紙ダウンロード:確定申告書、青色申告決算書、収支内訳書等 – 国税庁

確定申告では「収支内訳書」と「青色申告決算書」が青色申告と白色申告の大きな違いとなります。白色申告で使うのは前者の「収支内訳書」です。「青色申告決算書」は青色申告専用なので白色申告では使いません。

今回は画像を1枚ずつしか載せていませんが、それぞれ複数枚あります。青色申告と白色申告では以下のように申請書類の枚数と記入項目が異なるので、比較してみてください。

【収支内訳書】(白色申告)

1枚目:収支内訳、給料賃金の内訳、税理士・弁護士等の報酬・料金の内訳、事業専従者の氏名等

2枚目:売上(収入)金額の明細、減価償却費の計算、地代家賃の内訳、利子割引料の内訳

【青色申告決算書 – 発生主義】(65万円控除 or 10万円控除)

1枚目:損益計算書

2枚目:月別売上(収入)金額及び仕入金額、給料賃金の内訳、貸倒引当金繰入額の計算、専従者給与の内訳、青色申告特別控除額の計算

3枚目:減価償却費の計算、地代家賃の内訳、利子割引料の内訳、税理士・弁護士等の報酬・料金の内訳

4枚目:貸借対照表、製造原価の計算

【青色申告決算書 – 現金主義】(10万円控除)

1枚目:収支計算書、青色申告特別控除額の計算、給料賃金の内訳、専従者給与の計算

2枚目:減価償却費の計算、地代家賃の内訳、利子割引料の内訳、税理士・弁護士等の報酬・料金の内訳

上記のように「収支内訳書」は合計2枚ですが、「青色申告決算書(65万円控除)」は合計4枚あります。白色申告において収支を報告する書類は2枚だけですし、作成するのは比較的簡単です。

書類の枚数で比較すると青色申告は白色申告の倍になるですが、実際に作成してみるとそれほど差があるわけではありません。内容に差があるのは「青色申告決算」の1枚目の「青色申告特別控除額の計算」と4枚目の「貸借対照表」くらいで、それ以外は「収支内訳書」でもほぼ同じ内容を記入する必要があります。

青色申告でも現金主義であれば2枚で済みます。白色申告も青色申告も基本的には発生主義ですが、青色申告は現金主義も選択可能です。

- 発生主義:現金の受け渡し時期に関わらず、収支が”発生した確定した時点”で記帳

- 現金主義:現金の”受け渡し時点”で記帳

発生主義は収支が発生してもその取引が確定しなければ記帳できないため、クレジットカードなど取引によっては記帳が二度手間になる場合があります。

対して現金主義は現金の受け渡しが行われた日付のみ記帳するだけです。言わば家計簿のようなもので、現金の受け渡しがあった時点で記帳していきます。

たとえばクレジットカードの取引を発生主義で記帳する場合、決済日と口座から引き落とされる日が異なるため、決済日と引き落とし日のそれぞれを記帳しなければなりません。現金主義であれば引き落とし日のみ記帳すればいいので、発生主義と比べて記帳が楽になります。

ただし、青色申告において現金主義での記帳が認められるのは小規模事業者(その年の前々年分の事業所得が300万円以下)のみです。300万円以下の場合でも、現金主義で記帳するには事前に「現金主義による所得計算の特例を受けることの届出書」を税務署に提出しておく必要があります。

用紙ダウンロード:[手続名]現金主義による所得計算の特例を受けるための手続 – 国税庁

まとめると、確定申告の方法は以下の4つがあります。

- 白色申告:発生主義、単式簿記

- 青色申告:発生主義、単式簿記(10万円控除)

- 青色申告:現金主義、単式簿記(10万円控除)

- >青色申告:発生主義、複式簿記(65万円控除)

ご覧いただいた通り、青色申告は発生主義も現金主義もどちらも10万円控除です。現金主義は小規模事業者限定の特例ですが、記帳の手間をより簡略化しつつ10万円の特別控除も受けられるというメリットがあります。

青色申告と白色申告の違い5:欠損金(赤字)の繰越控除の有無

青色申告には「欠損金(赤字)を最長3年間、繰越控除できる」という特典があります。これは事業で損失(赤字)が発生した場合、最長3年間にわたり、損失額を翌年以降の所得から差し引くことができるというものです。

たとえば平成30年(2018年)は100万円の赤字で、その翌年の平成31年(2019年)が300万円の黒字だったとしましょう。青色申告の特典である欠損金の繰越控除を利用すると、以下のように赤字を翌年以降の黒字から差し引くことができるため、課税対象額が少なくなって所得税が安くなるのです。

300万円(2019年黒字)

– 100万円(2018年赤字)

—————————————————-

= 200万円(2019年の課税対象額)

一方、白色申告には欠損金の繰越控除という特典がありません。赤字が発生しても翌年の所得から差し引くということができないため、青色申告と比べると節税の選択肢が少なくなります。

事業で安定して収益を得ていれば欠損金の繰越控除は必要ありませんが、開業初年度や開業してまだ収益が安定していない時期は赤字になる可能性があるので、欠損金の繰越控除を受けられるかは非常に重要です。事業を始めてみないことには黒字になるか赤字になるか分からないですが、もし赤字が発生した時のために青色申告をしておく方が安心だと言えるでしょう。

青色申告における欠損金の繰越控除には条件があるので、詳細は国税庁のWebサイトでご確認ください。

参考:No.5762 青色申告書を提出した事業年度の欠損金の繰越控除 – 国税庁

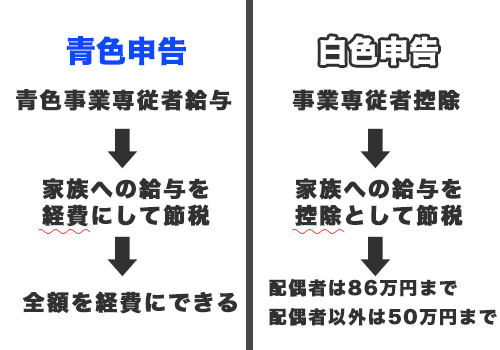

青色申告と白色申告の違い6:家族への給与を経費にできる額

原則として、個人事業主は生計を一にする家族への給与を経費にはできません。しかし、青色申告では「青色事業専従者給与」という制度を利用することで家族への給与を経費にすることができます。

一方、白色申告には青色申告のような「専従者給与」という制度がありません。その代わり、「事業専従者控除」を利用することで確定申告の際に控除として差し引くことができます。

給与を経費にするか控除するかの違いはありますが、実質的に青色申告でも白色申告でも家族に支払った給与を所得から差し引くことが可能です。

ただし、「青色事業専従者給与」と「事業専従者控除」では上限が異なります。

「青色事業専従者給与」は全額を経費にできるため、家族に支払った給与額がそのまま経費になります。ただし、「青色事業専従者給与」と認められる額は労務の対価として相当であることが前提条件であるため、過大と判断された部分は経費として認められません。

対して白色申告の「事業専従者控除」は以下のように上限が定められています。

- 【事業専従者控除の上限】

- 事業主の配偶者であれば86万円

- 配偶者でなければ専従者一人につき50万円

青色申告と白色申告では控除の上限が異なる

「青色事業専従者給与」と「事業専従者控除」で共通しているのは、給与を受け取る配偶者や親族は控除対象配偶者や扶養親族にはなれない点です。いずれでも配偶者控除を受けられないため、節税効果を高めるなら専従者に支払う給与を38万円以上にする必要があります。

また、103万円の壁や150万円の壁といった所得税の支払いが発生するラインがあるため、専従者の給与を高く設定すればいいというわけではありません。業務内容にもよるので給与額の設定は非常に難しいところですが、配偶者への給与を経費にするのであれば配偶者控除や所得税の壁も考慮しておきましょう。

参考:No.2075 青色事業専従者給与と事業専従者控除 – 国税庁

面倒くさい青色申告の書類の作成も、クラウド会計ソフトの「freee![]() 」を使えば簡単に作れます。簿記の知識がなくても使えるので、帳簿作成や確定申告に不安があるフリーランスにおすすめです!

」を使えば簡単に作れます。簿記の知識がなくても使えるので、帳簿作成や確定申告に不安があるフリーランスにおすすめです!

結論:青色申告の方がメリットが大きい

白色申告は簡単な記帳で済むので帳簿管理が楽ですが、青色申告のような特別控除や繰越控除といった特典が一切ありません。青色申告は簡易簿記だと10万円控除になりますが、白色申告でもどうせ記帳しなければならないため、10万円でも控除を受けたほうが節税になります。

青色申告で65万円控除を受けるために必要な複式簿記で記帳するには簿記の知識が必要ですが、簿記は学ぶ気さえあればそう難しいものではありません。

つまり複式簿記での記帳というハードルさえクリアできれば、最大65万円の控除が受けられるのです。それだけで65万円もの節税ができるのですから、頑張って簿記を勉強してみる価値はあります。

フリーランス(個人事業主)を続けていくのであれば毎年確定申告は必要なのですから、節税のための簿記を学んでみてはどうでしょう?